誰でもできる土地の相続税評価額の簡易計算法とは!?計算編

前回は土地の価格は「1物5価」ということでお伝えいたしました。

今回は固定資産税評価額を活用して相続税の参考数字を出す方法についてお伝えします。

固定資産財評価額とは

固定資産税評価額は毎年1月1日現在の不動産の評価額になります。

(相続税の路線価も同様に1月1日になります。)

固定資産税評価額はすでに市町村が角地や不整形などの画地調整が不要です。

所有者に届く納税通知書で確認できます。

例えば、オーナー様のご自宅に伺った時に「うちの相続税はいくらぐらいかな?」と聞かれた場合に「今年届いた固定資産税の納税通知書を見せていただけますか?」とお伝えします。

そこに書いてある固定資産税評価額に1.1428倍を掛けることで、相続税の参考数字を導くことができます。

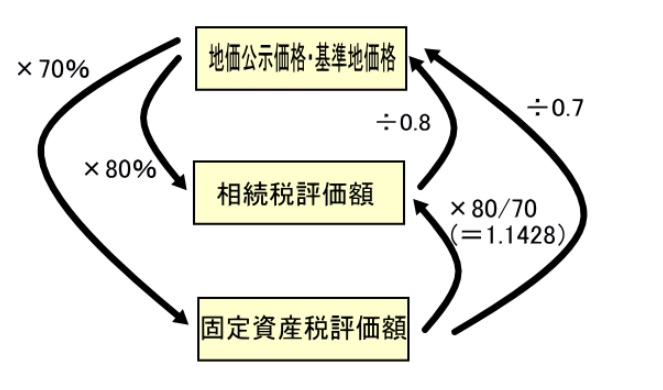

前回詳細を説明した地価公示価格、基準地価格、相続税評価額、固定資産税評価額の関係図です。

評価の方法(①自用地、②貸宅地、③貸家建付地)

①自家用地や駐車場はそのまま計算すれば、相続税の参考数字が割り出せます。

例えば、4000万円の固定資産税評価額の自宅がある場合は、

40,000,000×1.1428=45,712,000円が相続税評価額の参考数値になります。

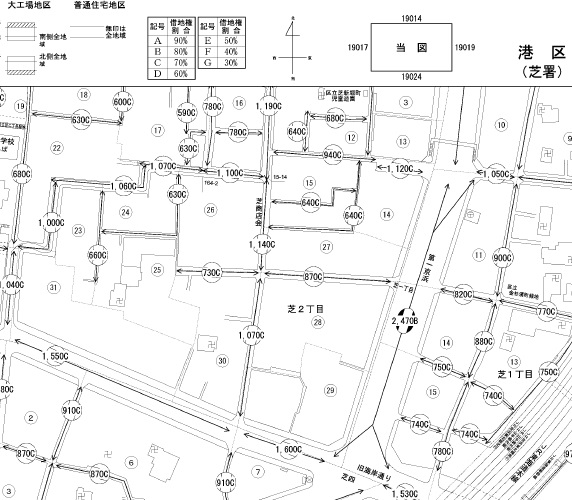

②貸宅地(底地)の場合は下記路線価図を見てみると、上に「借地権割合」と記載されています。

芝2丁目の芝商店会の前面道路1,140Cの底地評価の場合。

Cは借地が70%と書いているので底地が30%とわかります。

①と同様に4000万円の固定資産税の評価の場合は

40,000,000×1.1428×30%=13,713,600円が相続税の参考数字になります。

③貸家建付地の場合は、借地割合70%(②の貸家と同様の芝2丁目)と借家割合30%(全国一律)を控除した金額の土地を評価します。固定資産税評価額に水準訂正の1.1428を掛けると

40,000,000×1.1428×(1-70%×30%)=36,112,480円が相続税の参考数字になります。

建物に関しては固定資産税評価額がそのまま相続税評価額になります。

これで、不動産と金融資産等を計算して大まかな相続税を計算することができます。

簡易的に相続税の計算をする方法なので、詳細については税理士や相続に詳しい不動産のコンサルタントへご相談ください。

創業40年、地元密着で田町・三田エリアのマンション,アパートなどの賃貸・管理・売買をやっています。

当社のホームページはこちら。

https://www.tamachi-mansion.com/

賃貸経営のページはこちら。